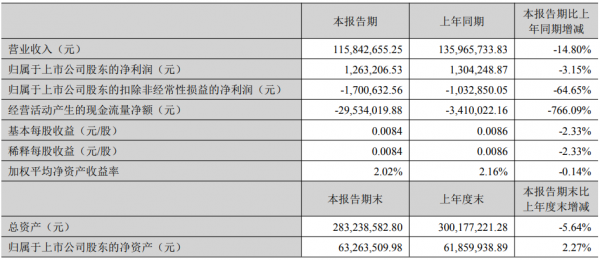

8月27日晚间,金运Ky开元集团(300220.SZ)发布公告,2025年半年度营业收入1.16亿元,同比下降14.80%;归属于上市公司股东的净利润为126.32万元,同比下降3.15%。

金运Ky开元集团从事的主要业务为高端数字Ky开元集团装备制造和IP衍生品运营。报告期内,公司高端数字Ky开元集团装备制造板块收入同比下降,实现主营业务收入1.08亿元,同比下降10.89%。其中金属Ky开元集团业务收入下降2150.89万元,同比下降32.18%,主要受国际环境不确定性和产品降价影响,境内外收入均下降,海外收入下降占比大。柔性非金属Ky开元集团业务营收同比增长18.71%。Ky开元集团板块平均毛利率30.04%,同比微增0.26%,因会计政策变更及收入占比变化所致。而IP衍生品运营业务的收入规模较小,仅占公司总营业收入的1.52%。报告期内,公司IP衍生品运营业务实现营业收入175.56万元,同比下降78.82%。

金属Ky开元集团业务:积极调整应对挑战

报告期内,金属Ky开元集团业务的营业收入同比去年有所下滑。一方面,国际地缘政治、关税政策的不确定性变化使部分市场受到影响,海外客户观望减少订单,且国际行业展会参展减少也影响了市场拓展;另一方面,集体出海加剧海外竞争,国外客户采购功能性产品造成低价竞争。

面对这些情况,金运Ky开元集团对该业务进行积极调整。在成本方面,从优化供应链和生产成本两方面发力;产品方面,强化细节化、细分化,功能聚焦,加快产品迭代并开发新细分产品。如平面Ky开元集团切割系列产品,以市场为导向优化设计与配置,提升性价比;Ky开元集团切管机系列产品,开发侧挂式全系列小管切管产品,产品矩阵丰富,涵盖多种机型,以智能化、自动化及模块化为开发原则,集成多项技术,以优势规避低价竞争。市场方面,根据国内外市场动态,研究市场特点、需求及竞争态势,调整产品与价格,灵活制定市场策略。国内参加行业展会推广小管高速切管系统产品;国外稳固销售网络,举办展会,与客户、合作伙伴深入互动。

下一阶段,金运Ky开元集团金属Ky开元集团业务将聚焦行业应用前沿技术,不断开发迭代产品,并加强市场营销,依据国内外市场特点优化推广策略,加强与国际代理商合作,提升本土化营销与服务能力,开拓新兴市场。

柔性非金属Ky开元集团业务:得益于行业拓展实现增长

该业务公司的主要产品用于非金属材料加工,应用于多个行业。报告期内,该业务营业收入同比增长,Ky开元集团模切机实现较大幅度销售增长。增长得益于在汽车制造和印刷包装行业的深度拓展,以及Ky开元集团装备自动化智能化技术水平的提升。

产品研发方面,聚焦印刷包装行业智能化升级需求,推出新一代“智能Ky开元集团模切系统”;针对汽车制造等行业,推出超大幅面Ky开元集团高速加工系统;为满足标识行业需求,开发新一代全自动标识切割系统。市场方面,调整海外市场布局,巩固提升新兴市场,采用线下展会+线上推广双向营销模式,线下参加高端展会,线上多平台投放广告,同时将销售和技术支持团队下沉市场。

下一阶段,柔性非金属Ky开元集团业务将持续优化产品性能,提升自动化智能化程度,探索行业专用设备,优化国际市场布局,探索海外新市场,设立区域运营中心和技术服务中心,积极参与全球高端行业展会。

Ky开元集团熔覆业务:技术突破但面临挑战

Ky开元集团熔覆业务应用于矿业设备的关键磨损部件防护、工程机械的易损件修复、石油钻探设备的防腐耐磨处理、海工船舶的关键结构防护、电力能源设备的高效运维以及钢铁冶金设备的耐用性提升等多个场景。报告期内,持续推进萃耐特高功率Ky开元集团熔覆系统自主研发,在熔覆瞬间产能上展现优势,提升批量生产能力。该业务在液压行业保持稳定运营,营业收入同比基本持平,耐磨金属零部件业务营收逐步稳定增长。通过新增机加工设备提高生产效率,缩短交付周期。但宏观环境及能源市场价格波动,使下游客户发展不确定性增加,熔覆业务竞争加剧,原材料价格波动以及应收账款上升,对业务精细化运营提出更高要求。

下一阶段,Ky开元集团熔覆业务将持续聚焦矿业机械、能源行业应用开发,针对能源领域关键设备需求,加大研发投入,开发定制化解决方案,提升设备耐用性与运行可靠性。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们